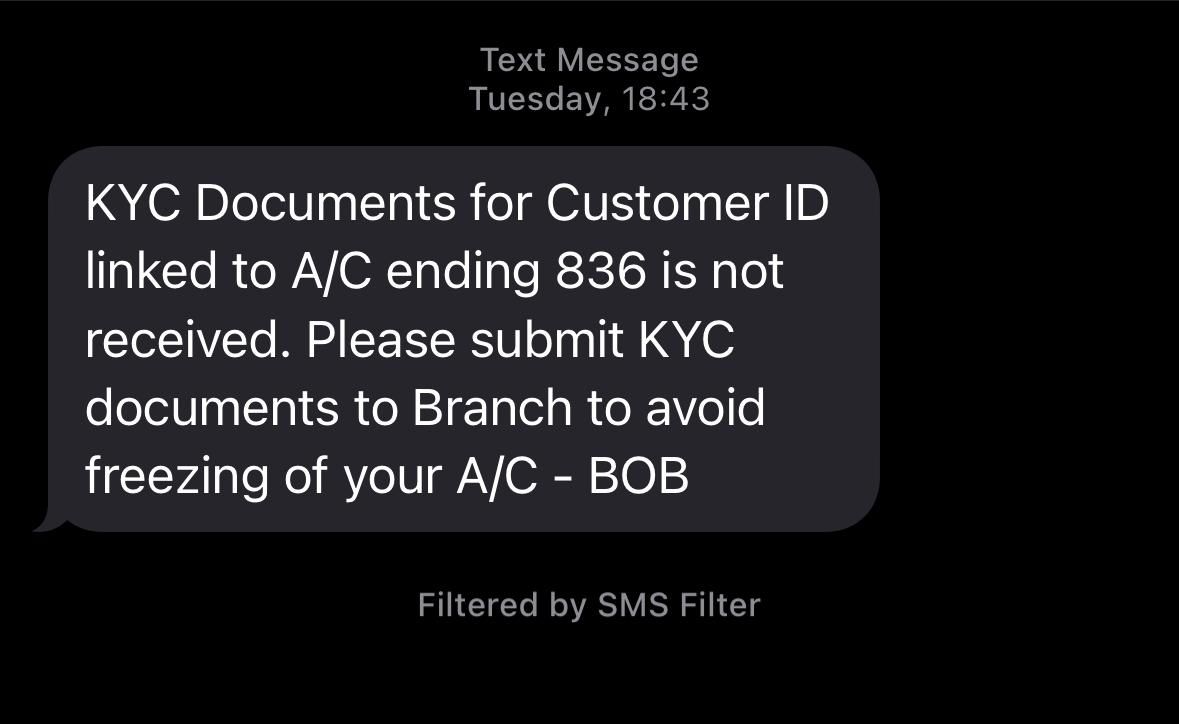

साइबर फ्रॉड के किस्से इतने ज्यादा हो गए हैं कि मैंने पिछले कुछ दिनों से बैंक से आ रहे KYC वेरीफिकेशन वाले मैसेज को फर्जी मानकर इग्नोर कर दिया. लेकिन दो दिन पहले मुझे मेरी होम ब्रांच से बाकायदा मेल आया. मेल में भी KYC वेरीफिकेशन के लिए कहा गया था. ऐसा नहीं करने पर अकाउंट फ्रीज हो सकता है. मेरा माथा ठनका तो ईमेल और एसएमएस की खोज-खबर ली. पता चला दोनों असली हैं. प्रोसेस को री-KYC (re-KYC) कहते हैं. वैसे ये प्रोसेस सिर्फ मेरे लिए नहीं है. आपको भी इसको कराना ही पड़ेगा. कब, कैसे और कहां, हम बता देते हैं.

re-KYC क्यों होती है?

KYC मतलब नो योर कस्टमर. बैंक से लेकर दूसरे तमाम संस्थान अकाउंट ओपन करते या सर्विस स्टार्ट करते समय अपने ग्राहकों/यूजर से उनकी पहचान से जुड़े कई दस्तावेज मांगते हैं. मसलन, नाम की पहचान के लिए कोई फोटो आईडी और पते के लिए इससे जुड़ा कोई दूसरा दस्तावेज. हालांकि आजकल तो आधार कार्ड से ही सारे काम हो जाते हैं. ई-KYC भी चलन में हैं. लेकिन अकाउंट तो हमेशा चलते रहने वाला प्रोसेस है. ग्राहक से जुड़ी जानकारी बदल भी सकती है. इसलिए बैंक को जरूरत पड़ती है पीरियोडिक KYC की.

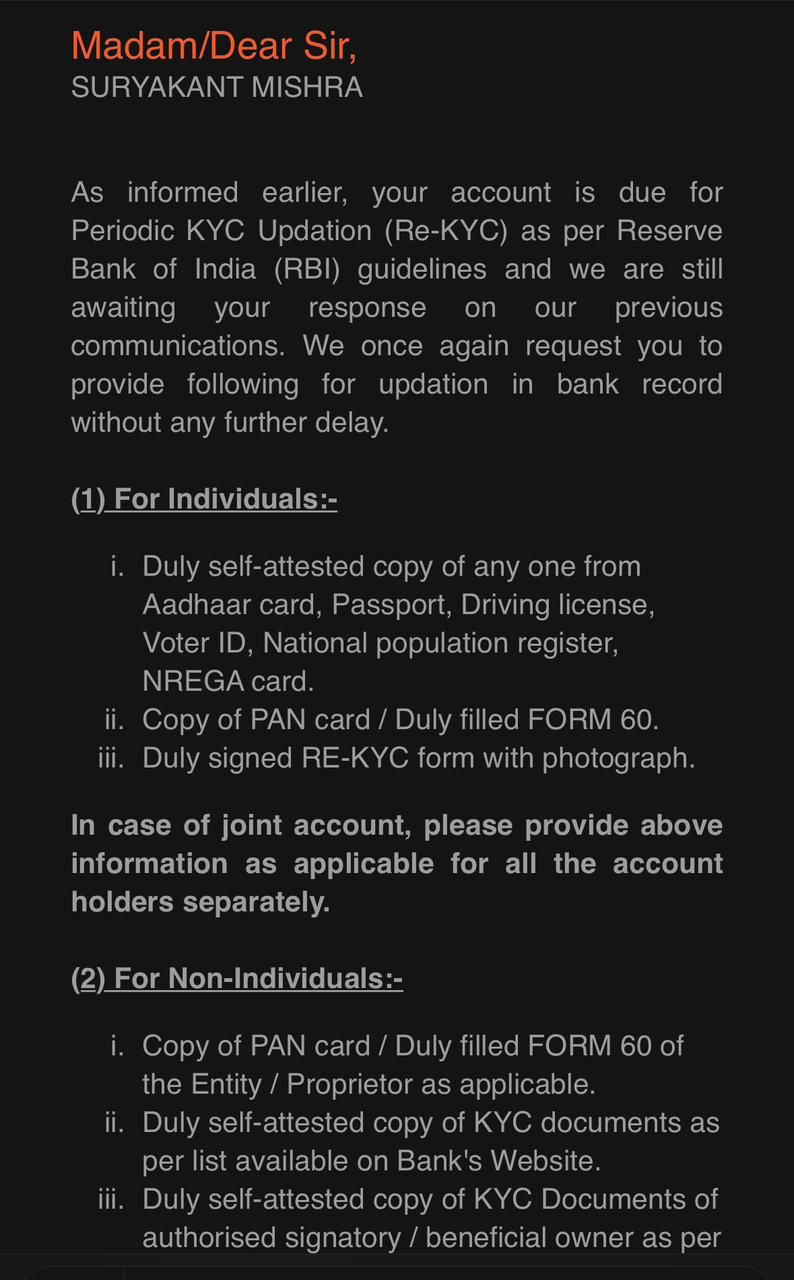

ऐसा भी नहीं है कि बैंकों का मन हुआ और ये नियम आ गया हो. आरबीआई ने इसके लिए नियम बनाए हैं. बैंकों को साफ निर्देश हैं कि अपने हर अकाउंट का री-KYC करें. इसकी सीमा भी तय है. दो साल से दस साल. माने कि दो साल से दस साल के बीच एक बार तो आपको बैंक जाना पड़ेगा और KYC कराना पड़ेगी. आसान भाषा में कहें तो लेटेस्ट आईडी और एड्रैस प्रूफ सबमिट करना होगा. वैसे अगर आपके डिटेल में कोई बदलाव नहीं हुआ है तो ईमेल या मोबाइल ऐप से भी ऐसा करना संभव है लेकिन ये बैंक पर निर्भर करता है.

वैसे ऐसा करने के पीछे भी एक खास वजह से. आरबीआई ऐसा करके डेड, फर्जी और गलत काम में इस्तेमाल होने वाले अकाउंट की पहचान करता है. अब ये कोई छिपी हुई बात तो है नहीं कि कितने ही अकाउंट में करोड़ों रुपया पड़ा हुआ है. किसका है कोई नहीं जानता. री-KYC इसमें बड़ा रोल अदा करती है. पैसा आपका है तो ब्रांच जाओगे ही. बैंकों को भी अपने रिकॉर्ड दुरुस्त रखने में इससे बहुत मदद मिलती है. जैसे किसी की मौत हो गई है या कोई अकाउंट ओपन ही नहीं रखना चाहता.

क्यों होती है, कैसे और कब. सब बता दिया. लेकिन एक बेहद जरूरी बात भी जान लीजिए जो एसएमएस और ईमेल में लिखी हुई है.

फ्रॉड से बचने का सॉलिड तरीका

बैंक हमेशा एक बात पर बहुत जोर देते हैं. पासवर्ड, ओटीपी, पासबुक, चेकबुक या किसी भी काम के लिए बैंक कोई फोन नहीं करता. कोई लिंक नहीं भेजता और कोई डॉक्युमेंट्स भी नहीं मांगता. मुझे मिले एसएमएस और ईमेल में भी साफ-साफ शब्दों में इतना लिखा है कि बंधु KYC होना है और ब्रांच आ जाओ. मैंने जब बैंक में फोन किया तो वहां भी किसी ने कोई डिटेल नहीं मांगे. खाता नंबर तक नहीं पूछा. कहा गया कि अगर मैसेज आया है तो ब्रांच आ जाइए. ये बहुत बड़ा संकेत है कि अगर कोई आपसे फोन करके, एसएमएस भेजकर कोई भी जानकारी मांगता है तो उसको कहिए. ये चूना अपने चाचा को लगाओ. मैं ब्रांच आ रहा हूं.

वैसे बैंक जाकर मुझे पता चला कि हर KYC मैसेज फर्जी नहीं होता.

वीडियो: आरबीआई ने 2 हज़ार रुपये के नोट पर फाइल हुई आरटीआई के जवाब में एक ज़रूरी बात कही है